近日,浙江海正药业股份有限公司(简称“海正药业”)公告称,公司计提多项减值、跌价准备13.17亿元,此外还终止部分研发项目涉及金额约4.12亿元,将对公司2019年净利润和归属于母公司股东的所有者权益产生影响。

财报显示,海正药业前三季度,归属于上市公司股东的净利润为12.55亿元,同比增长17541.98%。此次计提大额减值及存货跌价准备就高达13.17亿元,已经超出前三季度的净利润。

13.17亿元计提减值中,在建工程/固定资产占比约9.41亿元,主要来源于其全资子公司海正药业(杭州)有限公司(简称“海正药业杭州公司”)。时间财经发现,截至9月30日,海正药业仍有在建工程44.56亿元。

此前,新世纪评级给出的评级报告显示,海正药业在建项目规模较大,且多集中于2019~2021年完工,预计未来仍有较多投资活动资金需求,需重点关注后续资金压力。

关于上述问题,时间财经多次联系海正药业,截至发稿时间未获得回复。

海正药业始创于1956年,位于浙江省台州市,2000年7月25日在上交所上市。目前是一家集研产销全价值链、原料药与制剂一体化、多地域发展的综合性制药企业。公司主营化学原料药和制剂的研发、生产和销售业务。2019年三季报显示,海正药业总资产245.9亿元。截至12月11日,该公司市值95.59亿元,或受上述事件影响,股价下跌6.87%,收于9.9元/股。

北京鼎臣医药管理咨询中心史立臣对时间财经称,海正药业计提减值说明其治理结构、业务单元板块存在问题。但是该公司体量和市值较大,13亿的计提减值还不能称之为“爆雷”,“若加个零,就是爆雷了”。

史立臣还表示,中国医药公司普遍走过不少弯路,存在过度多元化的情况,海正药业也不例外。考虑到海正药业近期卖资产、提升研发费用,此次计提减值或因主业投入超预期,资金链紧张,只得轻减无效资产,“可以理解为排雷”。

医疗战略咨询公司Latitude Health创始人赵衡也对时间财经表示,“海正药业计提减值可能是为轻装上阵”。

卖完房产卖孔雀

2019年三季报显示,海正药业实现营收83.12亿元,同比上升6.5%;归母净利润扭亏为盈为12.55亿元,但主要系公司出售博锐部分股权带来的16亿投资收益,实际扣非净利润为-4.04亿元。

海正药业作为一家老牌制药企业,2014年营收便已突破百亿元,可随后营收一直徘徊不前,此前已连续4年扣非净利润亏损。财报显示,2015年至2017年,海正药业归属于上市公司股东的扣除非经常性损益的净亏损分别为1.39亿元、2.83亿元和1.41亿元,2018年,扣除非经常性损益的亏损额更是达到6.12亿元,同比扩大332.50%,四年累亏11.75亿元。

海正药业业绩的拐点是2015年。彼时,80%收入都来自国外的海正药业先后被美国和欧盟市场封杀,业务遭遇重大打击。

2015年9月,公司收到美国食药监局(FDA)出具的警示函,2016年9月又收到欧盟药品管理局(EMA)警告,导致两大核心市场的原料药销售滑坡。虽然在2016年6月被禁产品得到FDA豁免,但却迟迟未迎来EMA的解禁。

数据显示,海正药业2015年原料药业务收入为15.25亿元,同比下降超30%;2016年则继续下降16%,至12.88亿元。

今年7月30日,欧盟药品管理局再次发布关于浙江海正药业台州工厂(2家)的GMP不符合报告,称今年3月,欧盟官方对台州工厂进行了2016年检查的跟踪GMP检查,共发现25条缺陷项。海正药业表示,这将对公司台州工厂生产并拟销往欧盟市场的产品造成影响,未来何时能够恢复出口后仍无法确定。

海正药业和辉瑞成立的合资公司海正辉瑞,一度为海正药业贡献了近一半的营收,但2015年之后经历了意大利工厂暂停、辉瑞撤资等事情,无法对海正药业形成业绩支持。

另一方面,海正药业销售费用激增也影响了公司利润。数据显示,在2012年之前海正药业的销售费用占营业收入的比重在5%-6%之间徘徊,2013年之后开始翻倍,2019年三季报,海正药业的销售费用高达22.32亿元,同比增长25%,占营业收入的比重高达26.85%。

5月16日,海正药业发布公告,公司挂牌转让多套公寓,转让价款预定共计1526.1万元。12月,海正药业又公布将出售参股公司浙江导明医药科技有限公司20.24%的股权。

据新京报报道,今年9月,海正药业被曝低价向员工出售园区饲养的23只孔雀。出售信息仅挂出一天,孔雀就抛售一空,网传23只孔雀卖了15640元。

债务规模不断增大

此次计提减值,主要来源于3个主体,其中海正药业减值962.21万元,减值率20.98%,海正药业杭州公司减值8.31亿元,减值率64.25%,海正药业南通有限公司减值1.01亿元,减值率24.91%。可见海正药业杭州公司为此次减值的主要来源。

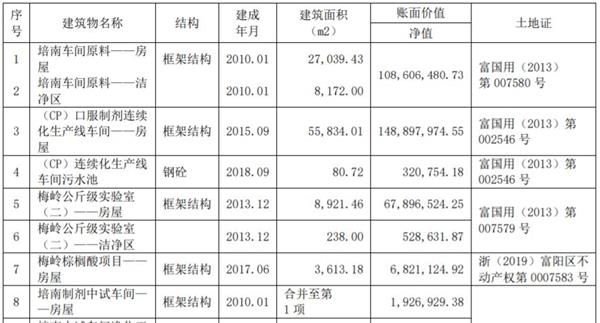

值得关注的是,海正药业杭州公司被评估工程中名为培南车间原料的房屋、洁净区和培南制剂中试车间房屋2010年便已建成,但目前仍归于“在建工程”类别下,培南车间原料建筑物账面价值高达1亿元。

评估报告称,培南原料药车间、制剂中试车间,开工时间为2010年8月,原拟生产无菌培南类原料药,生产工艺技术要求高;后续培南类产品市场增长前景有限,产能无扩张需求。现有生产线为进口专用设备生产线,2012年以来即进入设备调试期,但由于设备进口自不同国家,一直未调试成功,无法满足连续化生产要求。海正药业管理层判断,确认该项目终止相关设备调试,现有专用设备生产线后续将无法持续利用。

海正药业高额的在建工程一直备受关注,近年来海正药业投入多个项目建设,从2014年前的10余个项目增加到最近三年超过20个项目,2017年底,海正药业在建工程达到53.32亿元的顶峰,今年三季度降至44.56亿元,占总资产的比重约为18%。

海正药业2018年年报显示,截至当年底公司共计23个在建工程项目,截至今年上半年末降为19个。

新世纪评级报告显示,海正药业项目建设主要围绕产品生产线、质检及研发等展开,计划投资额约为63.59亿元,其中拟使用自有资金36.34亿元,债务融资27.73亿元,2018年末已投资金额为49.92亿元。公司预计2019~2020年仍需分别投入7.23亿元和2.04亿元用于项目建设。

上述报告还称,海正药业大量资金沉淀在建项目,且项目建设周期有所延迟,使得投资成本增加,进而也影响了项目产生效益进度。此外,在建工程转固后高额的折旧及较高的费用化财务支出将摊薄公司的利润水平。需重点关注后续资金压力、产能释放情况及GMP认证情况。

在建项目膨胀的同时,海正药业债务规模也不断增大,财务杠杆总体呈上升趋势。2016~2018年末及2019年6月末,该公司资产负债率分别为61.27%、63.60%、66.24%和65.88%。评级报告显示,截至2019年3月末,海正药业1年以内、1~2年、2~3年、3~5年和5年及以上刚性债务占比分别为64.42%、19.61%、7.86%、6.64%和1.47%,结构偏向于短期。

质检

推荐